Vrijednost pljevaljskog Rudnika uglja precijenjena je za najmanje trećinu ili oko 12 miliona eura. Zbog toga će Aco Đukanović, brat novoizabranog predsjednika Mila Đukanovića, od prodaje akcija Elektroprivredi Crne Gore zaraditi 1,4 miliona eura više nego što one realno vrijede, a italijanska kompanija A2A će dodatno profitirati skoro pet miliona eura.

Vrijednost pljevaljskog Rudnika uglja precijenjena je za najmanje trećinu ili oko 12 miliona eura. Zbog toga će Aco Đukanović, brat novoizabranog predsjednika Mila Đukanovića, od prodaje akcija Elektroprivredi Crne Gore zaraditi 1,4 miliona eura više nego što one realno vrijede, a italijanska kompanija A2A će dodatno profitirati skoro pet miliona eura.

To pokazuje analiza koji je u saradnji sa Istraživačkim centrom MANS- radio finansijski konsultant i profesor ekonomskih nauka Milenko Popović.

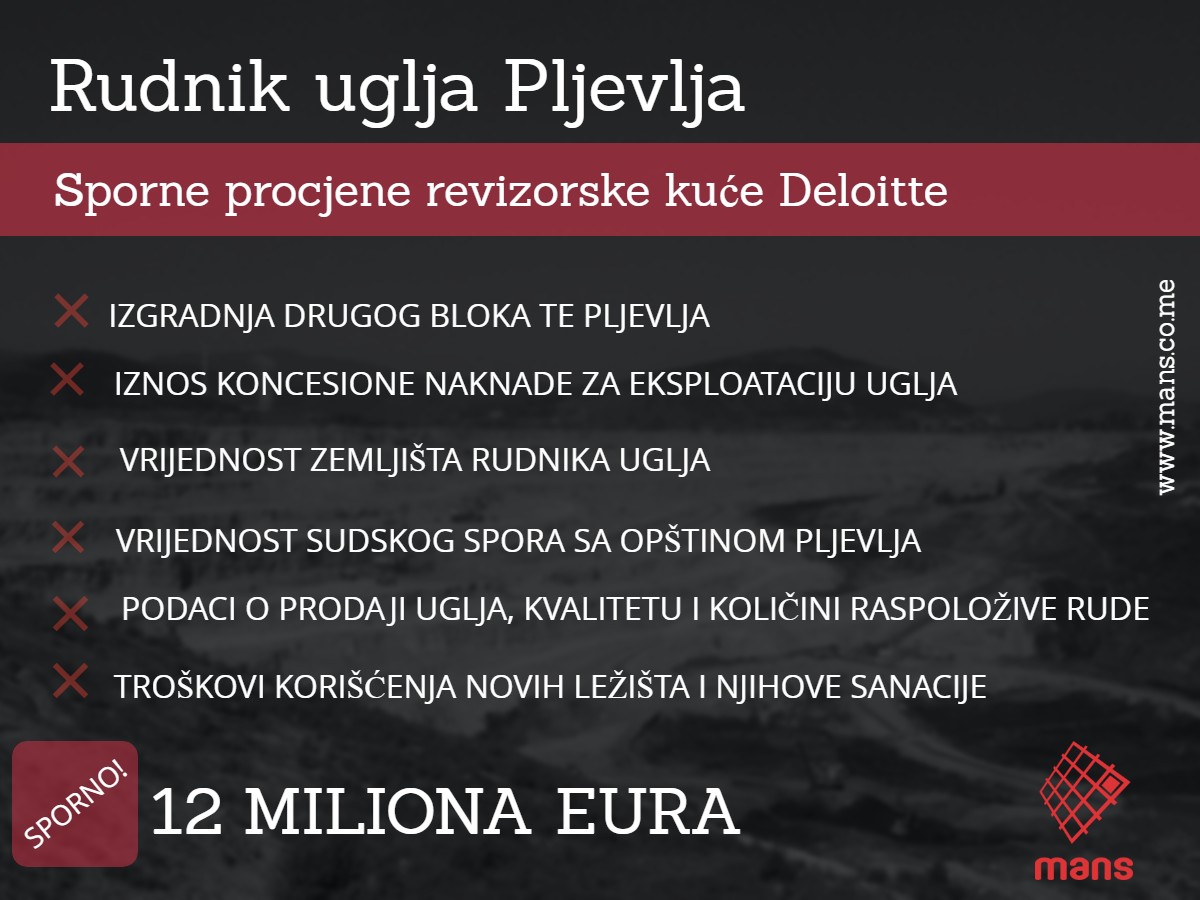

Uoči kupovine Rudnika uglja, Elektroprivreda je angažovala revizorsku kuću Deloitte koja je procijenila da Rudnik vrijedi 32.5 miliona eura. Za tu procjenu Deloitte je koristio samo podatke koje im je dao Rudnik, čiju pouzdanost nije provjeravao, što i navode u svojoj analizi. Međutim, ti podaci su bili zasnovani na nerealnim projekcijama što je povećalo procijenjenu vrijednost Rudnika.

Tako vrijednost pljevaljske kompanije u velikoj mjeri zavisi od procjene njenih potrencijala i budućih investicija, prvenstveno izgradnje drugog bloka TE Pljevlja. Deloitte je projektovao da će za samo četiri i po godine biti pronađen novac za izgradnju, dobijene sve dozvole i sagrađena nova termoelektrana, iako je prije samo četiri mjeseca raskinut ugovor sa češkom Škodom, jer nisu pronađena finansijska sredstva. Elektroprivreda je nakon raskida ugovora obećala da će do kraja januara ove godine Vladi predložiti alternativno rješenje, ali se to još uvijek nije desilo.

Odlaganje realizacije projekta Drugog bloka od tri do pet godina uticalo bi na pad procijenjene vrijednosti Rudnika uglja za 3,6 do 6,6 miliona eura, pokazuje Analiza ekonomskog eksperta Popovića i istraživačkog centra MANS-a. Ukoliko bi kašnjenja bila veća, onda bi i pad vrijednosti kompanije bio veći.

Pored toga, Deloitte predviđa da će Drugi blok raditi do 2062. godine, što je suprotno politici Evropske unije čije države će zatvoriti termoelektrane na ugalj do 2050. godine. Ukoliko Crna Gora do tada uđe u EU, moraće da zatvori drugi blok čak 12 godina ranije , što bi moralo dodatno uticati na smanjenje procjenjene vrijednosti Rudnika, ali se to Deloitte nije uzeo u obzir.

Deloitte projektuje da se iznos koncesione naknade neće mijenjati ni narednih 50 godina, što je dodatno povećalo procijenjenu vrijednost Rudnika.

Ukoliko bi se sadašnja koncesiona naknada sa nepunih 700 hiljada povećala na milion eura godišnje, tada bi procijenjeni kapital pljevaljskog Rudnika pao za preko tri miliona eura, pokazuje analiza Istraživačkog centra MANS-a.

Vrijednost te kompanije je nerealno visoka i zbog nerealne procjene zemljišta Rudnika. Najveći dio zemljišta u vlasništvu te kompanije se nalazi na lokaciji Jagnjilo u Pljevljima, deponiji koju je potrebno sanirati. Kvadrat takvog zemljišta je procijenjen na 1.5 eura, dok se na sličnoj udaljenosti od grada može kupiti kvalitetno poljoprivredno zemljište za samo 40 centi po kvadratu.

Takođe, sporna je i procjena vrijednosti sudskog spora sa Opštinom Pljevlja od pet miliona eura, koji se odnosi na ugovor o uređenju građevinskog zemljišta. Umjesto da se vrijednost Rudnika uglja umanji za cijeli iznos, Deloitte je kapital kompanije smanjio za samo dva miliona, pozivajući se na ocjenu menadžmenta Rudnika da je vjerovatnoća gubitka spora 40 odsto. Početkom 2015. godine Privredni sud u Bijelom Polju je odbio tužbeni zahtjev Opštine, ali je Apelacioni sud ukinuo presudu i vratio predmet na ponovni postupak.

U procjeni vrijednosti Rudnika Deloitte ne daje objašnjenje kako je Rudnik završio prošlu godinu sa neuobičajeno visokom gotovinom od 6,1 milion eura. Direktor Rudnika, Slavoljub Popadić, tvrdi da je to zahvaljujući dobrom poslovanju kompanije u prošloj godini „Otplatili smo ranije kredite, odobren nam je reprogram poreskog duga, prodali smo više uglja u Srbiji i na Kosovu, a manje smo ulagali u kapitalne investicije“, objašnjava Popadić.

Rudnik je prethodne godine završavao sa mnogo manje gotovine, od oko 25 hiljada eura u 2010. , do nepunih 337 hiljada u 2016. godini, da bi na kraju prošle godine imao 18 puta više gotovine. Deloitte je, međutim, procjenjivao vrijednost Rudnika samo na osnovu ekstremnog skoka gotovine od prošle godine, ne uzimajući u obzir prosječno poslovanje kompanije u prethodnom periodu.

Po istom principu, Deloitte je u svojoj procjeni koristio samo podatke o neuobičajeno visokoj prodaji uglja u prethodnoj godini. Pored toga, procjena se zasniva na nerealnim podaci o kvalitetu i količini raspoložive rude, a u nju nisu uključeni troškovi korišćenja novih ležišta i njihove kasnije sanacije.

Sam Deloitte je u procjeni naveo da nije provjeravao podatke na kojima je zasnovao svoje zaključke i istovremeno se ogradio od sopstvenih nalaza.

„ Ako se planovi i pretpostavke koji su korišteni iz bilo kog razloga ne ostvare, to može da utiče na zaključke koji su predstavljeni i takvi uticaji mogu da budu materijalno značajni.“

Međutim, procjena Deloitta kojom je povećana vrijednost Rudnika za najmanje 12 miliona eura je „naduvala“ i vrijednost akcija sa 4 na 6,4 eura.

Direktna posljedica takve procjene je korist za akcionare Rudnika koji će skuplje naplatiti svoje akcije, na štetu Elektroprivrede, čije poslovne poduhvate građani plaćaju preko računa za struju.

Tako će A2A naplatiti dodatnih 5 miliona eura, a Aco Đukanović, jedan od najvećih akcionara Rudnika, će od Elektroprivrede dobiti 1,4 miliona eura više nego što njegove akcije zaista vrijede.

Ines Mrdović

Istraživački centar MANS-a

{kind=link}